Dado el interés que el artículo del mes pasado generó en la comunidad, este mes he intentado llegar a una estrategia a corto plazo que comparte los mismos principios: la acción del precio solamente (sin indicadores), lo más simple posible para el comercio (perfecto para los principiantes y los comerciantes experimentados por igual), no hay ambigüedad o la subjetividad en sus reglas, y, por supuesto, razonablemente rentable. Esta es una estrategia completa, con las entradas, salidas, la administración del dinero y la posición de calibrado.

► El tiempo y el volumen en el mercado de divisas

____________________________________________

► Operando con el comienzo de la sesión de arranque Londres

_________________________________________

► La administración del dinero y el tamaño de la posición

_____________________

_____________________

► Evaluar los resultados

_________________

_________________

► Pensamientos finales

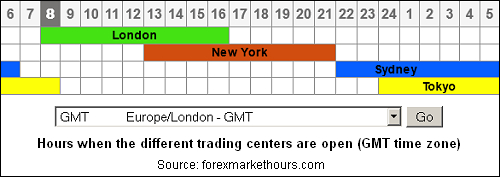

► El tiempo y el volumen en el mercado de divisas

A pesar de que la divisa es un mercado de 24 horas, el volumen negociado no es lo mismo todo el tiempo. Los mayores centros de operaciones de cambio son, en orden, Europa / Londres, Nueva York, y Asia / Tokio, con el mayor volumen que se produce cuando las sesiones de Londres y Nueva York se superponen (actualmente 13:00 a 17:00 GMT), incluso para las monedas que no son nativos de estas zonas de tiempo, tales como el yen japonés o el dólar australiano.

Por otro lado, el volumen más bajo (que generalmente conduce a la ampliación de los márgenes, se mueve y los picos de precios más erráticas) es visto después del cierre de la sesión de Nueva York (22:00 GMT), esas dos horas antes de Tokio abre.

¿Por qué es útil esta información? Debido a que cualquier estrategia intradía debe tener una mayor probabilidad de éxito si se aplica cuando el volumen, rango de precios y el número de participantes en el mercado son más altos, especialmente un tipo de ruptura de la estrategia como la que voy a describir. Alto volumen y participación en el mercado son los ingredientes claves para confirmar la validez de una ruptura y posterior tendencia.

► Operando con el comienzo de la sesión de arranque Londres

Con Londres es el centro comercial más importante, y la que, más a menudo que no, establece la tendencia para el resto del día, empecé a buscar posibles patrones de comercio que nos podrían dar una ventaja. Después de cuatro intentos fallidos (todos ellos basados en la idea de los brotes, porque eso es lo que tenía en mente desde el principio, debido a su simplicidad), que finalmente se desarrolló una estrategia simple que estaba mostrando resultados prometedores en las pruebas preliminares.

Preparación de las tablas:

- El comercio sólo los principales pares de divisas (EUR / USD, USD / JPY, EUR / JPY, etc.), debido a sus menores márgenes y los picos de precios menos frecuentes.

- gráfico de velas por hora.

- Añadir un 50 período de media móvil simple (SMA 50), este será nuestro filtro de tendencia.

Reglas de ingreso:

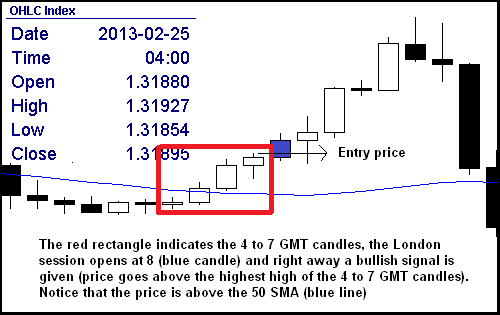

- A las 8:00 GMT, cuando la sesión de Londres se abre, compruebe el máximo más alto y el más bajo de los bajos 4 velas anteriores, que son los 4, 5, 6 y 7 velas GMT.

- Ir a largo si el precio de una abertura el máximo más alto de esos 4 velas y está por encima del 50 SMA.

- Ir corto si el precio viola el mínimo más bajo de los 4, 5, 6 y 7 velas GMT y está por debajo del 50 SMA.

- Máximo de un comercio abierto por día (ya sea larga o corta, lo que ocurra primero).

- Sólo Operaciones se abren si se da una señal hasta el final de la sesión de Londres (17:00 GMT). Así que la última vela por hora en la que podemos abrir una nueva posición es la 16:00 uno.

- Usted puede colocar sus órdenes condicionadas a las 8:00 GMT, de esta manera usted no tiene que vigilar constantemente el gráfico ni abrir la posición manualmente.

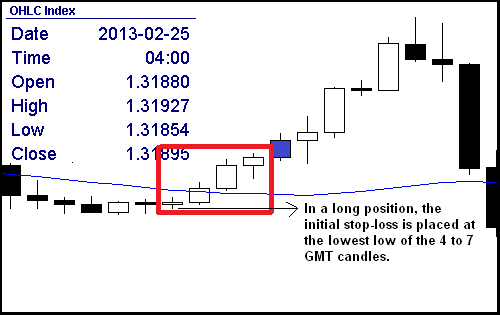

stop-loss inicial (SL):

- Si abre una posición larga , entonces el SL se coloca siempre en el mínimo más bajo de los 4 a 7 velas GMT.

- Si abre una posición corta , el SL se coloca en el más alto alto de esos 4 velas.

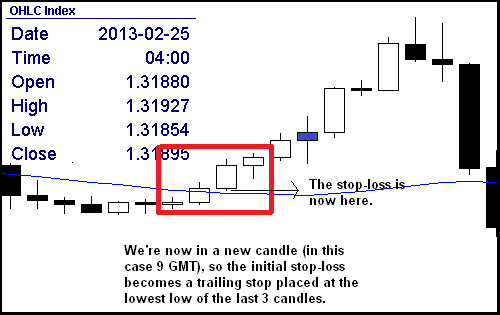

Trailing stop-loss:

- El SL inicial es válido para la vela cuando se llenó el comercio, en los bares posteriores la parada se mueve manualmente a la alta o baja más alta más baja de las 3 velas anteriores, y actualiza cada hora a medida que el comercio en nuestro favor.

- No hay pedidos toma de beneficios se utilizan.

► La administración del dinero y el tamaño de la posición

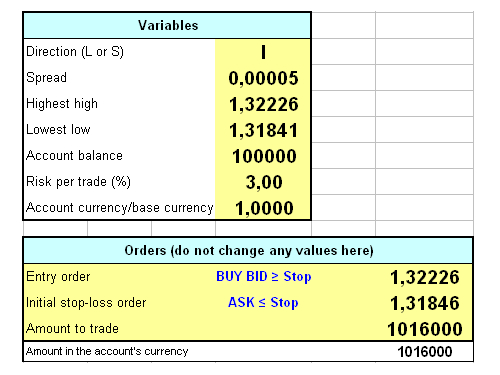

A pesar de que no es necesario usar mis reglas de manejo de dinero, sólo tiene que negociar un tamaño de lote fijo, si lo prefiere, independientemente del ancho / estrecho del SL es, eso es algo que no recomiendo hacer. He creado una simple calculadora de Excel que indica la cantidad de comercio, basado en el porcentaje del capital del comerciante quiere arriesgar por el comercio, así como la diferencia entre el precio de apertura y el tope de pérdida inicial. Cuanto mayor sea el tope de pérdida es la más pequeña sea la posición será.

Esta es una versión más simple de la otra calculadora administración del dinero que he descrito hace unos meses en este artículo: Cómo calcular el tamaño de la posición y normalizar la volatilidad . Por favor leerlo si usted tiene alguna duda sobre el uso de este nuevo, o puede simplemente puesto una pregunta aquí. Esta es la forma en que se ve así:

Se supone que el comerciante comercio más grande cuando la cuenta se hace más grande (cambiar el "saldo de la cuenta" en la calculadora), y viceversa, en períodos de pérdidas. De esta manera se agravará los beneficios y alcanzar una tasa de rendimiento más alta que si se negociaran la misma cantidad todo el tiempo.

Puede descargar la calculadora de este mes AQUÍ (haga clic en el enlace para descargar el archivo de Excel).

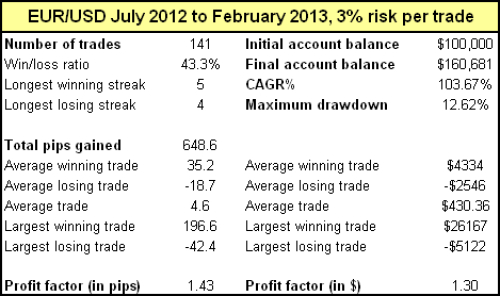

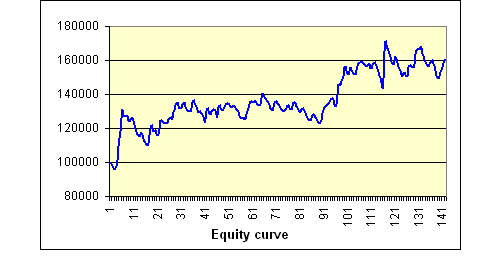

Debido a mi casi total incapacidad para programar nada, hice un backtest (mucho tiempo y muy) Manual de esta estrategia en EUR / USD durante 8 meses, a partir del 2 de julio de 2012 al 28 de febrero de 2013. 1.2 pips se tomaron de cada posición, para la propagación y comisiones, y el riesgo por operación fue de 3% del saldo de la cuenta.

Esto no fue un tiempo muy largo backtest, pero en este período hemos tenido los mercados basados en límites, tendencias fuertes, baja volatilidad, la volatilidad extrema, básicamente todos los tipos de estados de mercado. Por lo que estos 141 comercios nos pueden dar una buena idea de la rentabilidad del sistema.

Correr el riesgo de sólo el 3% por operación del sistema produce un retorno de 60.68% en 8 meses, lo que equivale a una tasa de crecimiento anual compuesta (CAGR) del 103,67%, mientras que la reducción máxima fue sólo 12,62%. En todos los resultados son incluso mejor de lo que esperaba. Si usted está dispuesto a aceptar las detracciones de alrededor del 25%, entonces usted podría correr el riesgo de 6% por el comercio, y lograr un rendimiento de casi el 210% en un año. Pasado el rendimiento no es garantía de resultados futuros, pero estoy seguro de que esta estrategia puede mantener un buen desempeño en el largo plazo. El factor de ganancia es nada extraordinario, pero eso es típico de las estrategias a corto plazo.

► Pensamientos finales

Básicamente, esta estrategia nos permite captar la tendencia intradía, después de que el precio incumple los niveles alcanzados durante la última sesión asiática, y mantiene con ella hasta que se invierte o se consolida durante un largo período, y hace un muy buen trabajo en ella, a pesar de que Es muy simple. Si usted emplea tácticas comerciales básicas, como ir con la tendencia, cortar rápido las pérdidas y montar sus ganadores, las estrategias simples pueden darnos muy buenos rendimientos.

Una nota final para decir que usted tiene que tomar en consideración el horario de verano (cuando cambia la hora) que ocurren dos veces al año. Asegúrese de que siempre busca las 4 velas anteriores una vez que la sesión de Londres se abre, puede que no sea a las 8 GMT todo el año.

Operando con la sesión de Londres con una estrategia de ruptura muy rentable

![Operando con la sesión de Londres con una estrategia de ruptura muy rentable]() Reviewed by Unknown

on

20:50:00

Rating:

Reviewed by Unknown

on

20:50:00

Rating:

No hay comentarios: